Gerçek tehlike, bildiklerin değil – bildiğini sandıklarındır!

Başını belaya sokan bildiklerin değil, kesin bildiğini sandığın ama aslında doğru olmayan şeylerdir.” — Mark Twain

2008 küresel finans krizinin adım adım yaklaşmakta olduğunu gören yalnızca birkaç kişi vardı. Çoğunluk bu tehlikeyi ya fark etmedi ya da görmezden geldi. Oysa birileri, kimsenin bakmak istemediği yerlere bakıyor, sayılarda gizli olan çöküşü gözlemliyordu. İşte The Big Short filmi tam da bu insanların hikâyesini anlatıyor.

Film, Michael Lewis’in 2010 yılında yayımlanan “The Big Short: Inside the Doomsday Machine” adlı kitabından uyarlanarak çekildi. Aralık 2015’te vizyona giren yapım, yalnızca bir finansal felaketi değil, veriye dayalı düşünmenin, sürü psikolojisinden sıyrılmanın ve piyasaları anlamanın ne kadar kritik olduğunu etkileyici bir şekilde gözler önüne seriyor.

Merkezdeki isimlerden biri, Christian Bale’in canlandırdığı Dr. Michael Burry. Sessiz, takıntılı ve matematiğe tutkuyla bağlı bir hedge fon yöneticisi. Kendi kurduğu Scion Capital fonunda, 2005 ile 2007 yılları arasında ABD mortgage piyasasını inceledi. Verilerle boğuşurken önemli bir şey fark etti: düşük gelirli, kötü kredi geçmişine sahip bireylere verilen değişken faizli mortgage kredileri (ARM) belirli bir süre sonra hızla geri ödenemez hale gelecekti. Bu krediler, finans sisteminin yapı taşlarını oluşturan menkul kıymetlerin teminatıydı.

Dr. Burry, Mortgage-Backed Securities (MBS) denilen bu menkul kıymetleri analiz ettiğinde, yatırımcıların güvenle tuttuğu bu varlıkların aslında kağıttan kuleler gibi olduğunu gördü. Sayılar yalan söylemiyordu: bu sistem çökecekti ve kimse buna inanmak istemiyordu.

Herkes onu deli sandı. Bankacılar, yatırımcılar, hatta fon ortakları… Ancak o inandığı verilerle hareket etti. Credit Default Swap (CDS) kontratları üzerinden bu varlıklara karşı pozisyon aldı — yani değerlerinin düşeceğine oynadı. Piyasalar hâlâ güllük gülistanlıkken o, yaklaşmakta olan fırtınaya karşı pozisyon alan az sayıdaki kişiden biriydi.

Sonunda haklı çıktı. ABD konut piyasası çöktü, MBS’ler değersiz hale geldi, finans devleri bir bir diz çökerken, Michael Burry’nin fonu milyarlarca dolar kazandı.

ABD’yi ve global piyasaları 2008 finansal krizine götüren süreç sadece büyük bir balonun türev enstrümanlar vasıtası ile yarattığı zemin değil aynı zamanda finans sektörünün büyük bir ahlaki çöküntü içinde olmasıydı kuşkusuz. Fakat bu krizin gelişini tahmin edenler verileri, yaşananları ve rakamları gerçekten iyi analiz ettiler ve durumun neye evrileceğini iyi tahmin ederek bu krizi bir fırsata çevirdiler.

Verileri analiz etmenin bu kadar önemli olduğu gerçeği Türkiye için de geçerli. Hep savunduğum bağlantısal bütünsellik bu noktada en çok işe yarayan deniz feneri gibi.

Bunu neden mi söylüyorum? Gelin birlikte bakalım.

Ekonomi yavaşlıyor

Reel sektörün ekonomik aktivitesi hakkında önemli bilgi veren satın alma yöneticileri endeksleri (PMI) iyi sinyaller vermiyor. İstanbul Sanayi Odası tarafından yayınlanan PMI endeksi Nisan ayında 47,3’e gelerek 13 aylık eşik değer olan 50 değeri ile daralmanın devam ettiğini gösterdi.

Özellikle iç piyasaya yönelik çalışan şirketlere dair açıklanan SAMEKS endeksi ise Nisan ayında 5,5 puanlık düşüş göstererek eşik değerin altında kaldı.

Mart ayı sanayi üretim endeksi yıllık bazda takvim ve mevsim etkisinden arındırılmış %2,5’luk artış göstermiş olsa da büyüme trendi 2021 yılından bu yana sürekli aşağı yönde seyrediyor.

İş gücü istatistiklerine bakıldığında Mart ayında açıklanan manşet işsizlik verisi %7,9 ile son yılların rekor düşük düzeyinde görünmesine rağmen atıl işgücü oranı pandemi dönemindeki rekor düzeyine erişmek üzere.

Kredilerin sorunlu hale dönüşü hızlanıyor

Bu veriler ışığında sorunlu kredilerin durumu ise çok iç açıcı görünmüyor. Tüm kredi segmentlerindeki sorunlu kredi oranlarında yapılan düzenlemelere, yeniden yapılandırmalara rağmen artış devam etmektedir.

Üstelik sorunlu kredilerin yıllık artış hızlarında da 2024 sonundan itibaren önemli ölçüde hızlanma söz konusudur. Tüketici kredileri, Kredi Kartları ve KOBİ kredilerindeki yıllık artış hızı rekorlar kırmaktadır.

Sorunlu ticari kredilerin yıllık artış hızları da 2025 başından itibaren ivmelenerek oldukça negatif bir resim çizmektedir.

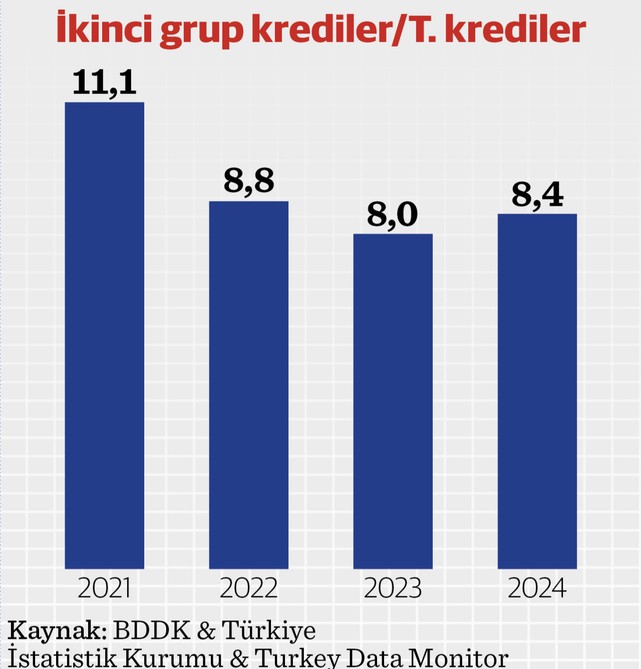

2 Grup Krediler Potansiyel sorunlu krediler olma yolunda büyük risk oluşturuyor

Sorunlu kredilere dair tüm bu veriler sadece mevcut durumu yansıtmaktadır. İleriye dönük tabloyu ortaya koymak için ise uygulanan para ve maliye politikası ve banka bilançolarından çıkartılabilecek potansiyel sorunlu krediler bize iyi bir ışık tutacaktır. Bu noktada faizlerin özellikle 19 Mart’ta yaşanan siyasi gerginlikler nedeniyle Merkez Bankası tarafından 350 baz puan artırılması, alınan makro ihtiyati tedbirlerle birlikte kredi maliyetlerinin şirketler için önemli bir sorun olduğunu göstermektedir.

Potansiyel sorunlu kredilerle ilgili bir fikir yürütebilmek için Türkiye Bankalar Birliği (TBB) tarafından gecikmeli açıklanan veriler üzerinden analiz yaptığımızda da ekonomideki soğuma ve faiz görünümü, sorunlu kredilerin artış trendinin oldukça yüksek bir olasılık olduğunu göstermektedir. Ekonomik ve parasal koşulların daha sıkılaşma beklentisinin yüksek olduğu önümüzdeki dönemde ikinci grup kredilerin sorunlu krediye dönüşme ihtimali oldukça yüksektir. İkinci grup kredilerin Aralık 2024 itibarı ile toplam kredilere oranı bir önceki yıla göre artış göstermiş ve %8,4 oranına çıkmıştır.

Bu gruptaki krediler bir önceki yıla göre de %47 oranında artış göstererek 1 triyon 340 milyar TL’ye çıkmıştır.

Analizi bütüncül bir bakış açısıyla yapabilmek için, bu verilere ek olarak yeniden yapılandırılan kredilere de göz atmakta büyük fayda var.

Yeniden yapılandırılan krediler de bir önceki yıla göre %43,8 oranında artarak toplam 732 milyar TL’ye çıkarken toplam kredilere oranı %4,6 olmuştur. 2. grup krediler ve yeniden yapılandırılan kredilerin toplamı %13 düzeyine ulaşmıştır.

Bunun yanında bankaların takipteki alacaklarına ayırdıkları karşılıklar ise %76 düzeyi ile 2021 yılındaki düzeye geri dönmüştür.

Genel karşılıkların 2. grup kredilere oranı da 2021 yılı düzeylerinde görülmektedir.

Bu veriler, ekonomide daralma yaşandığını ve faizlerin yüksek seyrini koruduğunu gösteriyor. Bu durum, kârlılığı azalan bankacılık sektörünün öz sermayesini artırmasını zorlaştırıyor. Dolayısıyla bankalar, kredi büyümesini sürdürebilmek için, öz kaynak yerine sermaye benzeri Eurobond ihraçları gibi alternatif yollara başvurmak zorunda kalabilir. CDS risk priminin yüksekliği, kredi derecelendirme seviyesinde orta vadede pozitif bir ortamın olmaması ve bu yolla sermaye artırımına gitmek zorunda kalacak bankaların yapacakları yeni arzlarla borçlanma maliyetlerinin artma ihtimali, reel sektöre sağlanacak kaynakların da pahalı ve kısa vadeli olma riskini beraberinde getirmektedir.

Fiyat istikrarını sağlamaktan çok, döviz kurunu kontrol altında tutarak Finansal İstikrarı sağlamak amacıyla faizlerin yüksek seviyede tutulması; mevcut güvensizlik ortamıyla birleşince veriler sorunun daha da büyüme riskini açıkça göstermektedir.

Big Short filminde veriler ve gözlemlerle büyük bir çoğunluğun olan bitenden haberdar olmadığı bir ortamda riskin büyüklüğüne pozisyon alarak bundan fırsat yaratan yatırımcıların verdiği dersler bugün için bizlere önlem alınması gerektiğini göstermektedir. Bu önlemlerin ekonomi yönetimince alınmasını beklemektense, şirketler ve bireyler olarak bizlerce alınması daha akıllıcadır. Şirketler likiditelerine ve nakit akımlarına gerektiğinde prim ödeyerek dikkat etmeli ve bireyler bu önlemleri tasarruf tedbirleri ile ortaya koymalıdır.

Ekonomide sisli bir vadiye giriyoruz. Ve navigasyon cihazı elimizde: Veriler. Rehberliği beklemek yerine, direksiyona geçmenin zamanı geldi.

Krizler, sadece sistemlerin değil, yanılsamaların da çöküşüdür ve bazen bir ülkenin kaderi, gerçeği ilk görenlerin gösterdiği cesarete bağlıdır.